L ’analyse de l’offre monétaire aux États-Unis constitue une exploration approfondie des divers éléments et mécanismes qui régissent la quantité de monnaie en circulation dans l’économie américaine. Cette étude revêt une importance cruciale dans la compréhension des dynamiques financières nationales, influençant directement les conditions économiques, les taux d’intérêt et, par conséquent, l’activité globale du marché. En examinant les composantes de l’offre monétaire, les politiques monétaires mises en œuvre par la Réserve fédérale, ainsi que les facteurs économiques et financiers qui façonnent cette dynamique, cette analyse vise à éclairer les observateurs, les chercheurs et les décideurs sur les tendances monétaires et les implications qu’elles peuvent avoir sur l’économie américaine.

Comme vous pouvez le constater dans le tableau ci-dessus, la monnaie MB en circulation est inférieure à M1, qui est elle-même inférieure à M2, et ainsi de suite jusqu’à M3, chaque agrégat monétaire de plus grande envergure englobant le précédent. Les agrégats de la base monétaire (MB) sont également appelés monnaie de la banque centrale, car ils représentent des créances sur la banque centrale émettrice de la monnaie. Les composantes de M1 et M2, en revanche, représentent des créances sur des banques réglementées détenant les comptes correspondants. Chaque agrégat est conçu pour être convertible en un agrégat inférieur sans perte notionnelle. Pour M1 et M2, la garantie est assurée par la FDIC pour des montants inférieurs ou égaux à 250 000,00 dollars par déposant (en plus des ratios de capital réglementaires et des ratios de liquidité que les banques maintiennent et signalent aux régulateurs). Plus l ’agrégat est élevé, plus la conversion vers un agrégat inférieur peut prendre de temps. Pour M3, les situations où le fonds du marché monétaire correspondant « a cassé le dollar », c’est-à-dire qu’un investissement de 1$ est devenu inférieur à 1 dollar, sont rares et épisodiques.

Depuis l’arrêt de la publication de l’agrégat monétaire M3 et de ses composantes par le Board of Governors of the Federal Reserve System en 2006, l’analyse présente examine le développement de chacun des agrégats de l’offre monétaire aux États-Unis, à l’exception de M3. Des mesures nominales et réelles sont utilisées, en ajustant pour l’IPC (Indice des Prix à la Consommation).

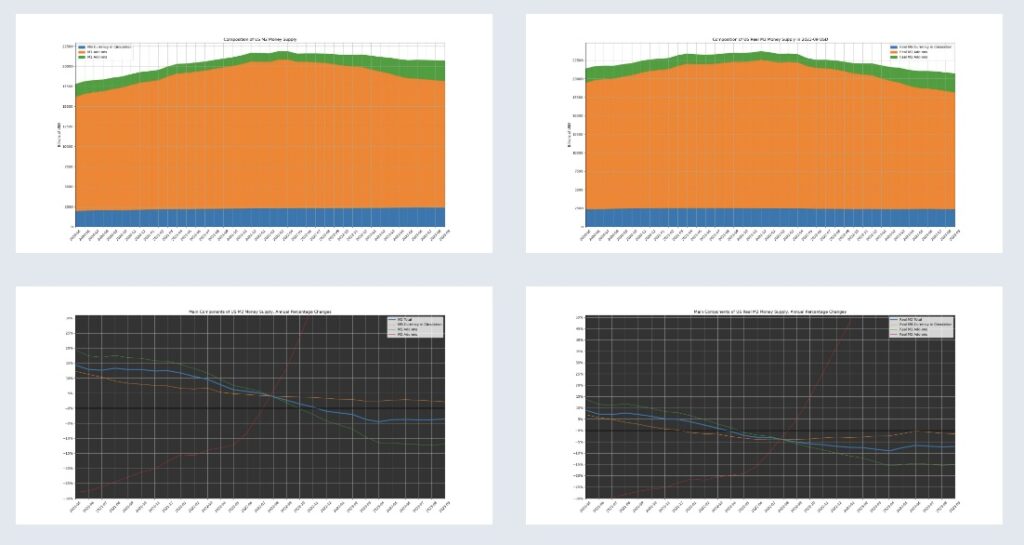

Analyse des variations annuelles des principaux composants de M2.

L’analyse des variations annuelles des principaux composants de M2 offre un éclairage intéressant sur l’évolution au fil du temps. Cela permet de comprendre si c’est la Réserve fédérale qui augmente l’offre monétaire ou si c’est le crédit des banques commerciales. Les séries non ajustées saisonnièrement sont délibérément utilisées, examinant à la fois la masse monétaire nominale et réelle (c’est-à-dire ajustée pour l’inflation). Les séries de données suivantes, fournies par FRED, sont utilisées pour cette analyse :

- MBCURRCIR — Base monétaire ; Monnaie en circulation en millions de dollars, non ajustée saisonnièrement (fréquence mensuelle).

- M1NS — M1 en milliards de dollars, non ajustée saisonnièrement (fréquence mensuelle).

- M2NS — M2 en milliards de dollars, non ajustée saisonnièrement (fréquence mensuelle).

Par définition, MBCURRCIR < M1NS < M2NS, car chaque agrégat monétaire plus important inclut le précédent. Dans cette analyse, les agrégats monétaires plus petits sont soustraits des plus grands afin de ne considérer que les parties additionnelles qu’ils ajoutent à leurs homologues plus petits. Après cet ajustement, la relation suivante est établie : M2NS = M2_add_on + M1_add_on + MBCURRCIR_add_on. En raison des changements méthodologiques introduits par la Réserve fédérale en mai 2020 dans le calcul de M1 et M2, l’analyse n’est significative qu’à partir de cette date.

Pour la visualisation empilée de la masse monétaire totale M2 et de ses composants constitutifs, deux graphiques sont produits : l’un basé sur la masse monétaire nominale et l’autre sur la masse monétaire réelle. La conversion de la masse monétaire nominale à la masse monétaire réelle s’effectue en ajustant l’IPC à l’aide de la série de données suivante : CPIAUCSL — Indice des prix à la consommation pour l’ensemble des consommateurs urbains : Tous les articles dans la moyenne des villes américaines (fréquence mensuelle).

L ’évolution des composants de M2 au fil du temps offre des indications sur l ’augmentation de l’offre monétaire par la Réserve fédérale ou le crédit des banques commerciales. Les données utilisées, non ajustées de manière saisonnière, comprennent la masse monétaire nominale et réelle. Les séries de données proviennent de FRED, notamment MBCURRCIR, M1NS, et M2NS. MBCURRCIR < M1NS < M2NS, chaque agrégat englobant le précédent. En ajustant les agrégats plus petits des plus grands, on obtient : M2NS = M2_add_on + M1_add_on + MBCURRCIR_add_on. L’analyse, significative à partir de mai 2020 en raison des changements méthodologiques introduits par la Réserve fédérale, utilise également l ’IPC (CPIAUCSL) pour convertir la masse monétaire nominale en réelle. Deux graphiques empilés illustrent la masse monétaire de M2, l ’un en termes nominaux et l ’autre en termes réels.

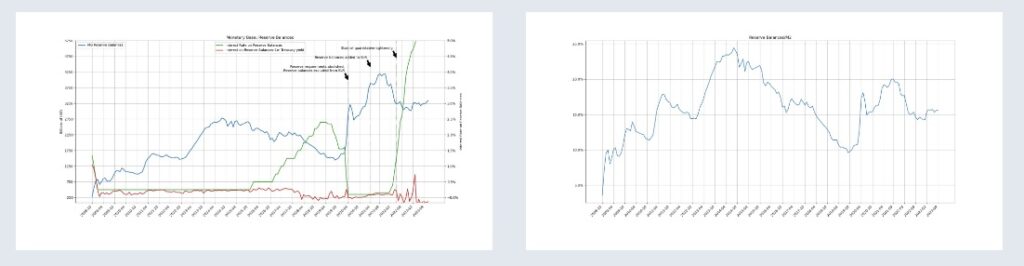

Analyse de la composante des soldes de réserves de la base monétaire.

La base monétaire est la monnaie que la banque centrale (la FED dans le cas des États-Unis) produit. Elle se compose de :

- Monnaie en circulation (billets de banque et pièces en circulation aux États-Unis et à l’étranger), qui est une composante de l’agrégat monétaire M1/M2 que l’on a examiné précédemment dans ce cahier.

- Soldes de réserves — monnaie centrale électronique que les banques et les institutions financières titulaires d’une licence pour opérer aux États-Unis détiennent dans un compte de réserve directement auprès d’une Réserve fédérale. Dans cette partie du cahier, l’analyse porte sur l’évolution des soldes de réserves.

Dans le passé, la prétendue exigence de réserve bancaire fractionnaire stipulait que les banques commerciales devaient réserver un certain pourcentage des dépôts des clients comme réserve à la banque centrale. Cette exigence de réserve s’appliquait uniquement aux dépôts transactionnels et était de 10 % il y a une décennie. Depuis le 26 mars 2020, cette exigence a été abolie par la FED. À l’époque où elle était en vigueur, elle visait à limiter l’offre monétaire M1 des banques commerciales. Pour comprendre son fonctionnement, prenons un exemple avec une exigence de réserve de 10 %. Un dépôt de 100 dollars conduit à un maximum de 90 dollars de prêt (étant donné que 10 % de 100 dollars doit être réservé sur un compte à la banque centrale), ce qui entraîne un autre dépôt de 90 dollars dans le système bancaire, conduisant à un maximum de 81 dollars de prêt supplémentaire, etc. À mesure que ce processus se poursuit, la masse monétaire totale (M1) créée est de 90 + 81 + 72,9 + … = 900 dollars. Si l’exigence de réserve était de 20 %, un dépôt de 100 dollars conduirait à un maximum de 400 dollars de prêt dans le système bancaire.

Quoi qu’il en soit, avec la suppression de l’exigence de réserve, pourquoi les banques et autres institutions financières détiennent-elles encore des milliards de dollars en soldes de réserve ? Il s’agit probablement des volumes quotidiens de paiements RTGS (environ 2 billions de dollars) et du Ratio de Financement Stable Net de Bâle III, qui ne nécessite pas de financement pour la trésorerie détenue dans une réserve fédérale. Alors que la plupart des autres actifs des banques exigent des réserves de capital de niveau 1/niveau 2.

Un autre facteur affectant les soldes de réserves est le ratio de levier de Bâle III. Il s’agit d’une exigence de Bâle III selon laquelle les banques doivent détenir au moins 3 % de capital de niveau 1 par rapport à leur exposition totale. L’exposition totale inclut les éléments au bilan ainsi que hors bilan. Logiquement, les soldes de réserve d’une banque à une réserve fédérale, ainsi que ses avoirs en titres du Trésor, comptent pour le ratio de levier de la banque, exigeant d’augmenter leur capital de niveau 1 pour les augmentations de leurs réserves à la banque centrale ou de leurs avoirs en titres du Trésor. Aux États-Unis, le régulateur exige que les banques d’importance systémique respectent un ratio de levier de 5 %. Le 1er avril 2020 (plus ou moins à la même époque où les exigences de réserve bancaire fractionnaire ont été abolies pour les banques américaines), la FED a temporairement exclu les soldes de réserve et les titres du Trésor des calculs du ratio de levier. La dérogation a été en place pendant un an jusqu’au 31 décembre 2021. Il n’est pas surprenant que les soldes de réserve aient augmenté pendant cette période.

Enfin, le resserrement quantitatif que la FED a commencé en juin 2022 contribue à la diminution des soldes de réserve. Cela est dû au fait que lorsqu’un titre du Trésor ou une obligation hypothécaire sur le bilan de la FED arrive à échéance, la FED clôture le solde de réserve qu’elle a créé lors de son achat pendant l’assouplissement quantitatif. On peut voir plus de détails sur ce processus dans ce cahier Jupyter. Étant donné que la FED compense les banques par un intérêt sur les soldes de réserve, dans l’analyse ci-dessous, il est également pris en compte car il a une incidence significative sur les processus de gestion de la liquidité des banques. Les séries de données suivantes fournies par FRED sont utilisées pour cette analyse : — BOGMBBM — Base monétaire ; Soldes de réserves en millions de dollars.

En conclusion, l’analyse de la composante des soldes de réserves de la base monétaire aux États-Unis révèle l’impact significatif de divers facteurs tels que l’abolition de l’exigence de réserve bancaire fractionnaire, les volumes importants de paiements RTGS, et les exigences réglementaires telles que le Ratio de Financement Stable Net de Bâle III et le ratio de levier. La récente mise en œuvre du resserrement quantitatif par la FED a également contribué à des changements dans les soldes de réserves. L’intérêt payé par la FED sur les soldes de réserves joue un rôle crucial dans les processus de gestion de la liquidité des banques. Cette analyse offre ainsi un aperçu approfondi de l’évolution de cette composante clé de la base monétaire, mettant en lumière les dynamiques complexes qui influent sur la politique monétaire et la stabilité financière.